|

|

|

23

сопоставлении с другой.

Сущность этого способа может быть раскрыта следующим образом. Сравнение - это научный метод

познания, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже

известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. С

помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются

изменения исследуемых объектов, тенденции и закономерности их развития.

В экономическом анализе сравнение используют для решения всех его задач как основной или

вспомогательный способ. Перечислим наиболее типичные ситуации, когда используется сравнение, и

цели, которые при этом достигаются.

1. Сопоставление плановых и фактических показателей для оценки степени выполнения плана.

2. Сопоставление фактических показателей с нормативными позволяет провести контроль за

затратами и способствует внедрению ресурсосберегающих технологий.

3. Сравнение фактических показателей с показателями прошлых лет для определения тенденций

развития экономических процессов.

4. Сопоставление показателей анализируемого предприятия с достижениями науки и передового

опыта работы других предприятий или подразделений необходимо для поиска резервов.

5. Сравнение показателей анализируемого хозяйства со средними показателями по отрасли

производится с целью определения положения предприятия на рынке среди других предприятий той же

отрасли или подоотрасли.

6. Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых

показателей. Например, . анализируя одновременно динамику изменения объема производства валовой

продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между

этими показателями.

7. Сопоставление различных вариантов управленческих решений с целью выбора наиболее

оптимального из них.

8. Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется

при расчете влияния факторов и подсчете резервов.

Рассмотрим более подробно каждый тип сравнения.

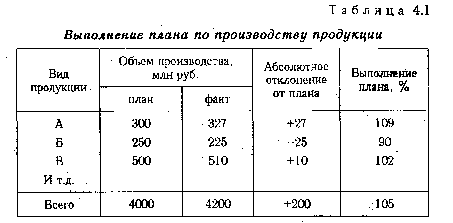

Как уже отмечалось ранее, одной из задач АХД является систематический контроль и всесторонняя

оценка деятельности предприятий по выполнению плана экономического и социального развития. Этим

обусловлена необходимость

сравнения фактических данных с плановыми. Такое сравнение

позволяет определить степень выполнения плана за месяц, квартал или год (табл. 4.1).

Сравнение фактических данных с плановыми может быть использовано и

для проверки

обоснованности плановых показателей. Для этого фактические данные в среднем за три-пять

прошлых лет сравнивают с данными плана текущего года.