|

|

|

207

внедрения мероприятий HTП; Тф — фактические затраты рабочего времени на выпуск фактического

объема продукции; Р

Т

- резерв сокращения рабочего времени за счет механизации и автоматизации

производственных процессов, улучшения организации труда, повышения уровня квалификации

работников и др.; Тд - дополнительные затраты труда, связанные с увеличением выпуска продукции,

которые определяются по каждому источнику резервов увеличения производства продукции с учетом

дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня,

получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд

рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо возможный прирост

среднечасовой выработки ум ножить на планируемый фонд рабочего времени всех рабочих:

Резерв роста производительности труда за счет проведения определенного мероприятия (Р

ПТxi)

можно рассчитать также по следующей формуле:

где Р

ЧР%хi. — процент относительного сокращения численности рабочих или управленческого

персонала за счет проведения определенного мероприятия.

16.5. Анализ эффективности использования трудовых ресурсов

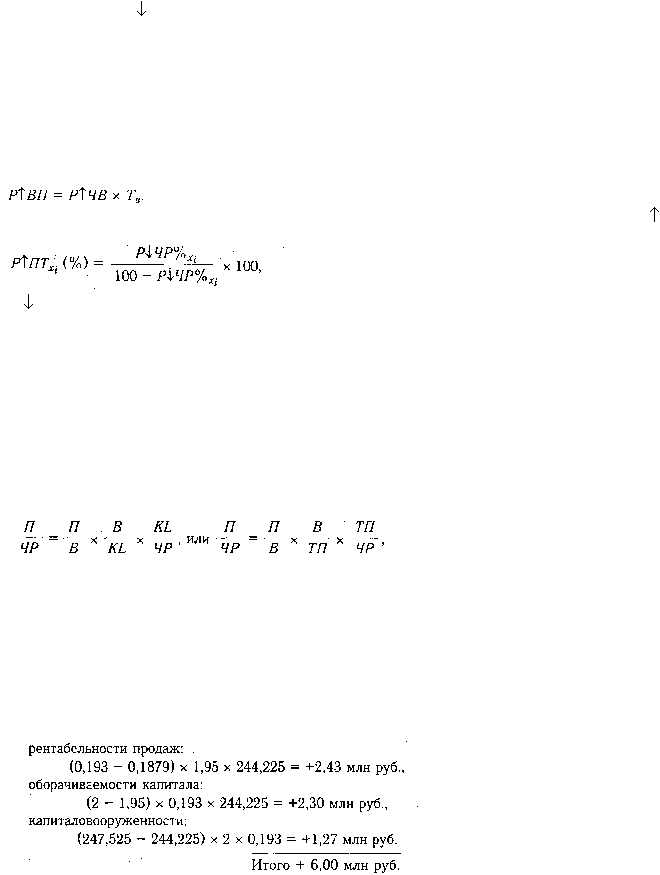

Факторные модели изменения прибыли на одного работника. Методика расчета их влияния

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в

условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к

среднегодовой численности промышленно-производственного персонала). Поскольку прибыль

зависит от рентабельности продаж, коэффициента оборачиваемости капитала и суммы

функционирующего капитала, факторную модель данного показателя можно представить следующим

образом:

где П - прибыль от реализации продукции; ЧР — среднесписочная численность работников; В -

выручка от реализации продукции; KL

- среднегодовая сумма капитала; ТП

- стоимость выпуска

товарной продукции в действующих ценах; П/ЧР — рентабельность персонала; П/ В - рентабельность

продаж; KL/ЧP

- капиталовооруженность труда; В/ТП - доля выручки в стоимости выпущенной

продукции; ТП/ЧР - среднегодовая выработка продукции одним работником в действующих ценах.

По первой модели можно определить, как изменилась прибыль на одного работника за счет

изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и

капиталовооруженности труда.

Прибыль на одного работника (табл. 16.7) выше плановой на 6 млн руб., в том числе за счет

изменения: