|

|

|

193

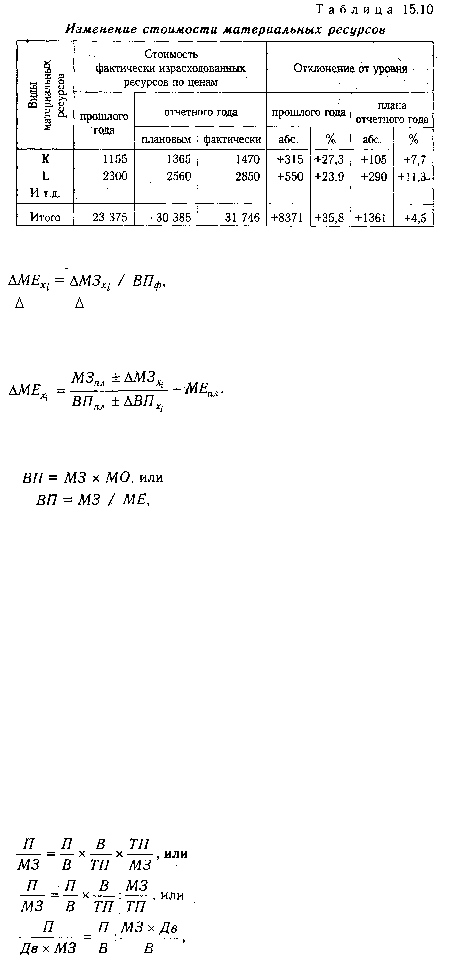

Зная факторы изменения расхода материальных ресурсов на единицу продукции и их стоимости,

влияние их на уровень материалоемкости можно определить следующим образом:

где

MЕхi,

МЗхi. — абсолютный прирост соответственно материалоемкости и материальных затрат

за счет i-го фактора.

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем

производства продукции, то расчет производится по формуле:

Влияние эффективности использования материальных ресурсов на объем производства

продукции можно определить с разной степенью детализации. Факторами первого уровня являются

изменение суммы использованных материальных ресурсов и эффективности их использования:

где МЗ - затраты материальных ресурсов на производства продукции; МО - материалоотдача.

Для расчета влияния факторов на объем выпуска продукции по первой модели можно применять

способы цепных подстановок, абсолютных разниц, относительных разниц, индексный и интегральный

методы, а по второй модели - только прием цепной подстановки или интегральный метод.

Если известно из-за чего изменилась материалоотдача (материалоемкость), нетрудно подсчитать, как

изменился выпуск продукции. Для этого необходимо приращение материалоотдачи за счет i-го фактора

умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за

счет факторов, определяющих материалоемкость, устанавливается с помощью приема цепной

подстановки.

15.4. Анализ прибыли на рубль материальных затрат

Факторы, определяющие прибыль на рубль материальных затрат. Методика расчета их влияния.

Одним из показателей эффективности использования материальных ресурсов является прибыль на

рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятия.

В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его

уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для

этого можно использовать следующую факторную модель:

где П/МЗ - прибыль на рубль материальных затрат; П/В -рентабельность продаж; В/ТП - удельный вес

выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ – материалоотдача; МЗ/ТП -

материалоемкость; МЗ х Дв - материальные затраты в стоимости реализованной продукции.