|

|

|

191

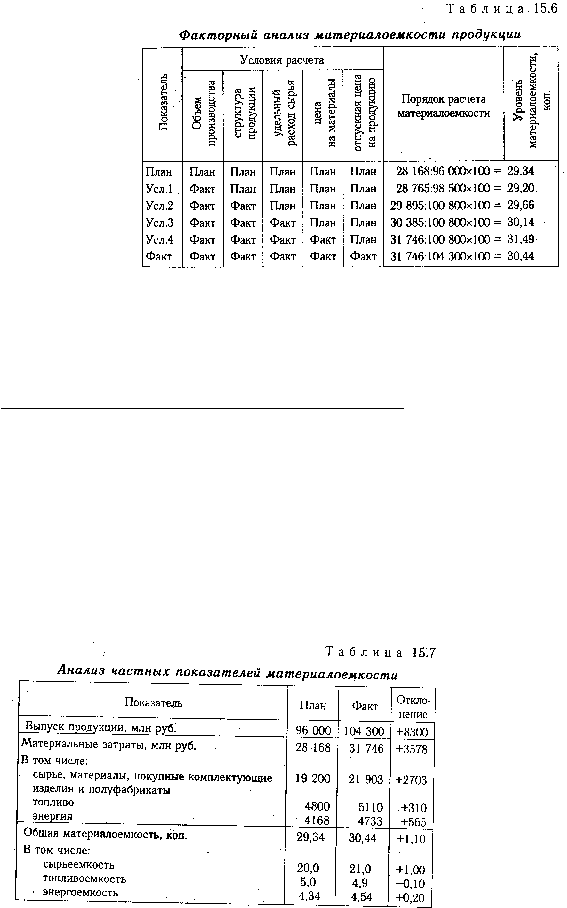

На основании приведенных данных о материальных затратах и стоимости товарной продукции

рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния

факторов на изменение ее уровня (табл. 15.6).

Из таблицы видно, что материалоемкость в целом возросла на 1,1 коп., в том числе за счет

изменения:

объема выпуска продукции 29,20 - 29,34 = -0,14 коп.,

структуры производства 29,66 - 29,20 = +0,46 коп.,

удельного расхода сырья 30,14 - 29,66 == +0,48 коп.,

цен на сырье и материалы 31,49 - 30,14 = +1,35 коп.,

отпускных цен на продукцию 30,44 - 31,49 = -1,05 коп.

Итого +1,10 коп.

Таким образом, можно сделать вывод о том, что на предприятии в отчетном году увеличился

удельный вес продукции с более высоким уровнем материалоемкости (изделия С и D). Имел место

перерасход материалов по сравнению с утвержденными нормами, в результате чего материалоемкость

возросла на 0,48 коп., или на 1,64 %. Наиболее существенное влияние на повышение

материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией. За счет этого

фактора уровень материалоемкости повысился на 1,35 коп., или 4,6 %. Причем темпы роста цен на

материальные ресурсы были выше темпов роста цен на продукцию предприятия. В связи с ростом

отпускных цен материалоемкость снизилась, но не в такой степени как она возросла за счет

предыдущего фактора.

Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкость,

топливоемкость, энергоемкость) как составных частей общей материалоемкости (табл. 15.7).

Следует изучить также материалоемкость отдельных видов продукции и причины изменения ее

уровня: удельного расхода материалов, их стоимости и отпускных цен на продукцию.