|

|

|

186

интенсивным (более экономным использованием имеющихся запасов в процессе производства

продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя

себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения

доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и

снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии

равнозначно увеличению их производства.

Задачи анализа обеспеченности и использования материальных ресурсов:

а) оценка реальности планов материально-технического снабжения, степени их выполнения и

влияния на объем производства продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка

конкретных мероприятий по их использованию.

Источниками информации для анализа материальных ресурсов являются план материально-

технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической

отчетности о наличии и использовании материальных ресурсов и о затратах на производство,

оперативные данные отдела материально-технического снабжения, сведения аналитического

бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

15.2. Анализ обеспеченности предприятия материальными ресурсами

Проверка реальности плана МТС и фактического

его

выполнения по объему, ассортименту,

качеству материалов и ритмичности поставки. Анализ состояния складских запасов. Определение

неиспользованных резервов увеличения производства продукции за счет недопоставки материалов,

изменения переходящих остатков, свехплановых отходов и перерасхода на единицу продукции.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют

качество плана материльно-технического снабжения. Проверку реальности плана начинают с изучения

норм и нормативов, которые положены в основу расчета потребности предприятия в материальных

ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и

образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности

в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К

внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с

заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование

вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в

результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей

потребностью в определенном виде материала и суммой собственных внутренних источников ее

покрытия.

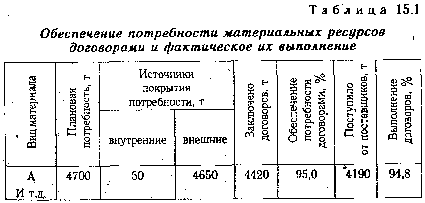

В процессе анализа необходимо также проверить

обеспеченность потребности в завозе

материальных ресурсов договорами на их поставку и фактическое их выполнение.

Из табл. 15.1 видно, что план потребности в материале А не полностью обеспечен договорами на

поставку и внутренними источниками покрытия.

Коэффициент обеспечения по плану: