|

|

|

182

По данным табл. 14.5 можно сделать вывод, что за отчетный период несколько изменилась

структура нематериальных активов по степени их защищенности: увеличилась доля активов,

защищенная лицензиями, патентами и авторскими правами и уменьшилась доля незащищенных

нематериальных активов, что следует оценить положительно.

Согласно данным табл. 14.6, средний срок полезного использования результатов промышленного

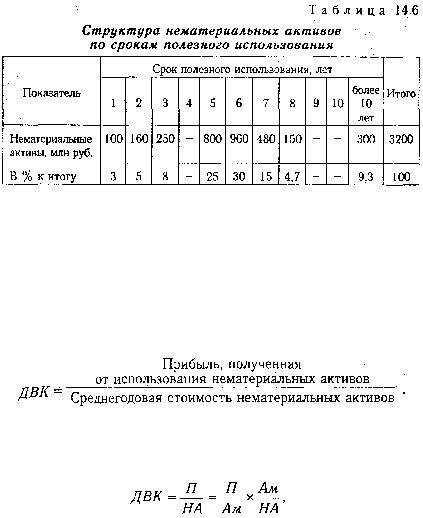

новшества составляет 5-6 лет, что вполне нормально для современных условий. Доля нематериальных

активов со сроком полезного использования более 10 лет на анализируемом предприятии составляет 9,3

%. Это в основном права на пользование землей и другими природными ресурсами.

По степени ликвидности и риска инвестиции в нематериальные активы могут быть разбиты на три

группы: высоколиквидные, среднеликвидные и трудноликвидные. Вообще нематериальные активы при

оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать

их значительно труднее, чем основные средства и оборотные активы. Необоснованный рост

нематериальных активов приводит к уменьшению собственного оборотного капитала, снижению

показателя текущей ликвидности и замедлению оборачиваемости совокупного капитала.

Вложение средств в нематериальные активы преследует цель - получение дополнительной прибыли

от их использования. Поэтому эффективность их использования оценивается по уровню

дополнительного дохода на рубль вложенного капитала в нематериальные активы (ДВК):

Величина этого показателя зависит от рентабельности данного вида активов (отношение полученной

прибыли к сумме амортизации нематериальных активов) и коэффициента их оборачиваемости

(отношение суммы годовой амортизации по нематериальным активам к среднегодовой первоначальной

их стоимости). Взаимосвязь данных показателей можно представить следующим образом:

где П - прибыль, полученная от использования нематериальных активов; НА — среднегодовая

стоимость нематериальных активов;

А

М

- сумма годовой амортизации по нематериальным активам.

Из табл. 14.7 следует, что за отчетный год отдача нематериальных активов снизилась на 0,02 руб.

Этому способствовало уменьшение рентабельности и снижение коэффициента оборачиваемости

данного вида активов.