|

|

|

180

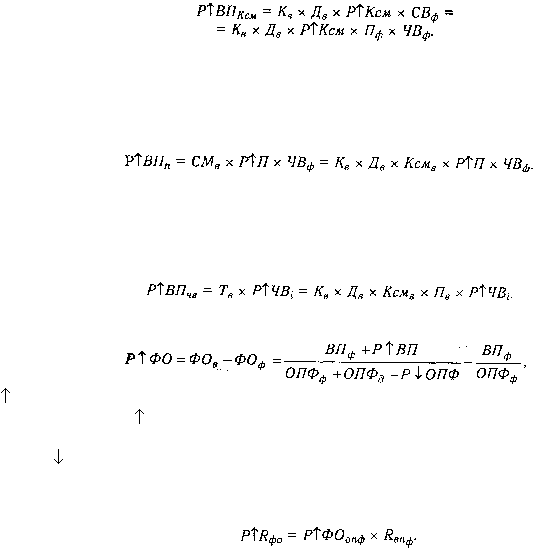

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента

сменности в результате лучшей организации производства, необходимо возможный прирост

последнего умножить на возможное количество дней работы всего парка оборудования и на

фактическую сменную выработку (СВ):

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а

следовательно и выпуск продукции. Для определения величины этого резерва следует возможный

прирост средней продолжительности смены умножить на фактический уровень среднечасовой

выработки оборудования и на возможное количество отработанных смен всем его парком (СМд)

(произведение возможного количества оборудования, возможного количества отработанных дней

единицей оборудования и возможного коэффициента сменности):

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой

выработки оборудования необходимо сначала выявить возможности роста последней за счет его

модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем

выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество

часов работы оборудования Тд (произведение возможного количества единиц, количества дней работы,

коэффициента сменности, продолжительности смены):

Резервы роста фондоотдачи

- это увеличение объема производства продукции и сокращение

среднегодовой стоимости основных производственных фондов.

где Р

ФО - резерв роста фондоотдачи; ФОв, ФОф, - соответственно возможный и фактический

уровень фондоотдачи; Р

ВП - резерв увеличения производства продукции; ОПФд

дополнительная

сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска

продукции; Р

ОПФ - резерв сокращения средних остатков основных производственных фондов за счет

реализации и сдачи в аренду ненадобных и списания непригодных.

Резервы роста фондорентабельности определяют умножением выявленного резерва роста

фондоотдачи на фактический уровень рентабельности продукции:

В заключение разрабатывают мероприятия по освоению выявленных резервов.

14.4. Анализ эффективности использования нематериальных активов

Значение анализа. Объекты анализа. Анализ динамики и структуры нематериальных активов по их

видам, источникам поступления, степени правовой защищенности, срокам полезного использования.

Оценка эффективности использования нематериальных активов.

К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на

пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и

технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в

нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли,

получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С

развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме

капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия

за счет использования исключительного права предприятия на результаты интеллектуальной

деятельности. Отсюда анализ эффективности использования нематериальных активов имеет важное

значение. Наиболее полно методика описана А.Д. Шереметом [59].

Объектами анализа являются:

объем и динамика нематериальных активов;

структура и состояние нематериальных активов по видам, срокам полезного использования,

источникам образования, правовой защищенности;