|

|

|

162

предприятия, основанных на соотношении отдельных статей баланса. Поэтому он представляет

большой интерес для всех субъектов хозяйствования.

13.3. Анализ оборачиваемости капитала

Показатели оборачиваемости капитала. Методика их расчета и анализа. Факторы изменения

продолжительности оборота совокупного и оборотного капитала. Эффект от ускорения

оборачиваемости капитала. Пути сокращения продолжительности его оборота.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и служит одним из

важнейших показателей, характеризующих интенсивность использования средств предприятия и его

деловую активность, в процессе анализа необходимо более детально изучить показатели

оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или

ускорение движения средств.

Следует различать оборачиваемость всего совокупного капитала предприятия, в том числе основного

и оборотного.

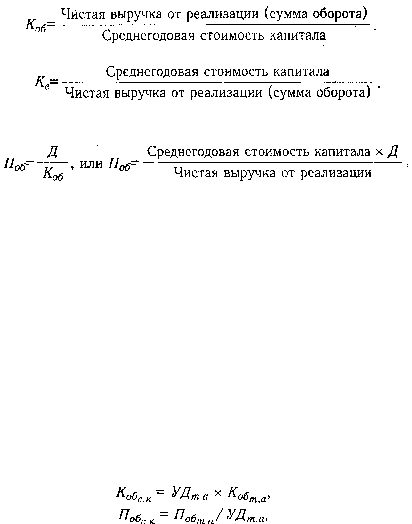

Скорость оборачиваемости капитала характеризуется следующими показателями:

коэффициентом оборачиваемости (К

об

);

продолжительностью одного оборота (П

об

).

Коэффициент оборачиваемости капитала рассчитывается по формуле:

Обратный показатель коэффициенту оборачиваемости капитала называется капиталоемкостью (Kе):

Продолжительность оборота капитала:

где Д - количество календарных дней в анализируемом периоде (год - 360 дней, квартал - 90, месяц - 30

дней).

Средние остатки всего капитала и его составных частей рассчитываются по средней

хронологической: 1/2 суммы на начало периода плюс остатки на начало каждого следующего месяца

плюс 1/2 остатка на конец периода и результат делится на количество месяцев в отчетном периоде.

Необходимая информация для расчета показателей оборачиваемости имеется в бухгалтерском балансе и

отчете о финансовых результатах.

При определении оборачиваемости всего капитала сумма оборота должна включать общую выручку

от всех видов продаж. Если же рассчитываются показатели оборачиваемости только

функционирующего капитала, то в расчет берется только выручка от реализации продукции. Обороты и

средние остатки по счетам капитальных вложений, долгосрочных и краткосрочных финансовых

вложений в данном случае не учитываются.

Оборачиваемость капитала, с одной стороны, зависит от скорости оборачиваемости основного и

оборотного капитала, а с другой

—

от его органического строения: чем большую долю занимает

основной капитал, который оборачивается медленно, тем ниже коэффициент оборачиваемости и выше

продолжительность оборота всего совокупного капитала, т.е.:

где K

обс.к

— коэффициент оборачиваемости совокупного капитала; УД

т.а

— удельный вес текущих

активов (оборотного капитала) в общей сумме активов; К

обт.а

— коэффициент оборачиваемости

текущих активов; П

обс.к

— продолжительность оборота совокупного капитала; П

обт.а

—

продолжительность оборота текущих активов.

На анализируемом предприятии (табл. 13.3) продолжительносп оборота совокупного капитала

уменьшилась на 27 дней, а коэффициент оборачиваемости соответственно увеличился на 0,35.

С помощью метода цепной подстановки рассчитаем, как изменились данные показатели за счет