|

|

|

156

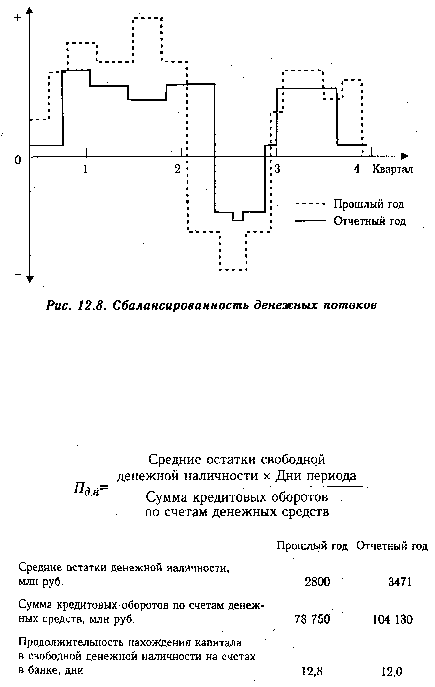

Из рисунка видно, что в отчетном году несколько улучшилась сбалансированность денежных

потоков, однако основная ее тенденция сохраняется: в первом и втором кварталах наблюдается

постоянный излишек денежных средств, а в третьем квартале в связи с массовой заготовкой

сельскохозяйственного сырья для переработки возникает потребность в дополнительных средствах.

В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке

и период нахождения капитала в данном виде активов. Период нахождения капитала в денежной

наличности определяется следующим образом:

На основании приведенных данных можно сделать вывод, что за отчетный год период нахождения

капитала в денежной наличности уменьшился на 0,8 дня, что следует оценить положительно. При

отсутствии наличия просроченных платежей это свидетельствует об организации более планомерного

поступления и расходования денежных средств, т.е. о лучшей сбалансированности денежных потоков.

Таким образом, мы уже знаем, каким капиталом располагает анализируемое предприятие и в какие

активы он вложен. Мы также изучили состав и качество наиболее существенных активов предприятия,

от наличия и состояния которых во многом зависят конечные результаты его деятельности.

Поскольку результаты производственной, финансовой деятельности субъекта хозяйствования и его

финансовое положение зависят не только от наличия капитала, но и от эффективности его

использования, в следующих главах будут рассмотрены вопросы методики анализа эффективности и

интенсивности использования капитала предприятия в отчетном году.

Глава 13 АНАЛИЗ ЭФФЕКТИВНОСТИ И ИНТЕНСИВНОСТИ ИСПОЛЬЗОВАНИЯ

КАПИТАЛА ПРЕДПРИЯТИЯ

Показатели эффективности и интенсивности использования капитала.

Методика анализа: