|

|

|

145

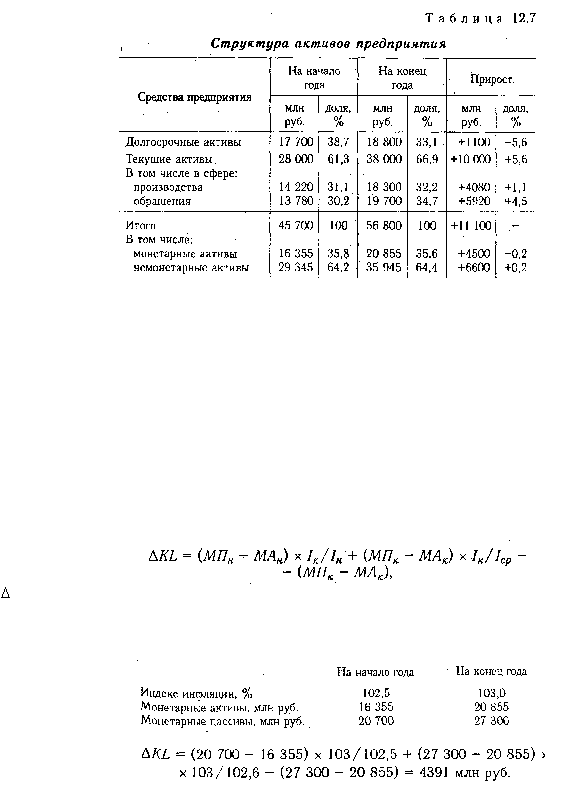

составе и структуре (табл. 12.7) и дать им оценку.

Из таблицы видно, что за отчетный год структура активов анализируемого предприятия

несколько изменилась: уменьшилась доля основного капитала на 5,6 %, а оборотного

соответственно увеличилась, в том числе в сфере производства - на 1 1 % и в сфере обращения - на

4,5 %. В связи с этим изменилось органическое строение капитала: на начало года отношение

основного капитала к оборотному составляет 0,63, а на конец - 0,5, что будет способствовать

ускорению его оборачиваемости.

Значительный удельный вес занимают монетарные активы в общей валюте баланса, хотя за отчетный

год их доля несколько уменьшилась. Если монетарные активы превышают монетарные пассивы, то при

росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые

потери из-за обесценивания этих активов.

И, наоборот, если сумма монетарных пассивов (кредиты

банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств)

превышает сумму монетарных активов, то из-за обесценивания долгов по причине инфляции

происходит увеличение дохода предприятия. Величину данных потерь (дохода) можно определить по

формуле, предложенной Д.А. Панковым [36]:

где

KL — изменение суммы капитала; МАн и МАк — соответственно сумма монетарных активов на

начало и конец анализируемого периода; МПн и МПк — соответственно сумма монетарных пассивов на

начало и конец анализируемого периода; Jн, Jк и Jср - индексы инфляции соответственно на начало,

конец ив среднем за анализируемый период. Например:

Таким образом, за счет превышения монетарных пассивов над монетарными активами

предприятие получило дополнительный доход в сумме 6205 млн руб.

В процессе последующего анализа необходимо более детально изучить состав, структуру и

динамику основного и оборотного капитала.

Долгосрочные активы, или

основной капитал,

- это вложения средств с долговременными

целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия,

нематериальные активы и т.д.

Из табл. 12.8 видно, что за анализируемый период сумма основного капитала увеличилась на 6,2

% (18 800/17 700 х 100-100). Значительно возросла сумма долгосрочных финансовых вложений и

незавершенного строительства, что свидетельствует о расширении инвестиционной деятельности