|

|

|

143

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов

по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее

сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к

протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам и утрате

деловой репутации. Из табл. 12.6 следует, что на анализируемом предприятии доля кредиторской

задолженности поставщикам ресурсов, обеспеченная выданными векселями, на начало года

составляла 18,6 %(950/5100х100), а на конец года - 23,3 % (1800/7700х100).

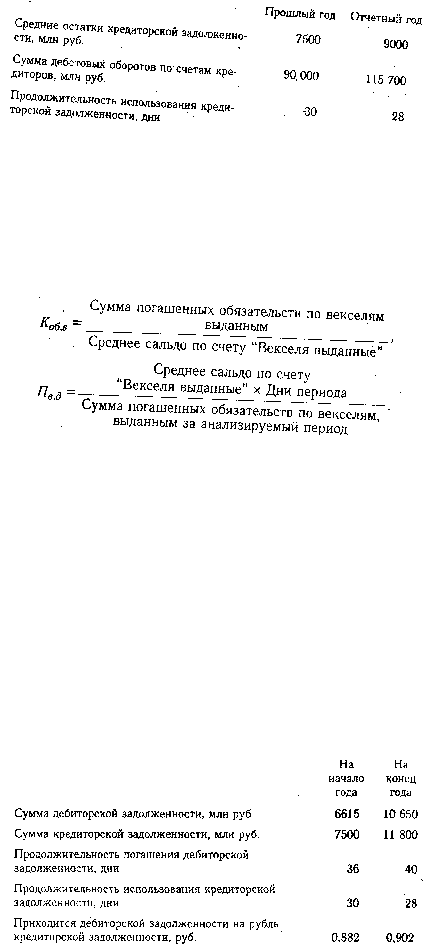

Коэффициент оборачиваемости (Koб.в) и продолжительность долга по выданным векселям (Пв.д)

рассчитываются следующим образом:

Фактическое значение продолжительности вексельного долга сравнивают со средними сроками

платежей, оговоренных в векселях, и выясняют причины просрочки платежей по векселям, а также

сумму дополнительно уплаченных санкций.

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес

представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность

финансового состояния предприятия (ФСП). Как показывают данные табл. 12.6, предприятию в

следующем году предстоит погасить 800 млн руб. долгосрочных кредитов, что следует учитывать при

определении его платежеспособности.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно

источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и

кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это

свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. Если

кредиторская задолженность превышает дебиторскую в 2 раза, то финансовое состояние предприятия

считается нестабильным. На данном предприятии сумма кредиторской задолженности на начало и на

конец года превышает сумму по счетам дебиторов, однако срок ее погашения меньше, чем

дебиторской задолженности, что может вызвать несбалансированность денежных потоков.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки

рациональности формирования источников финансирования деятельности предприятия и его рыночной