|

|

|

137

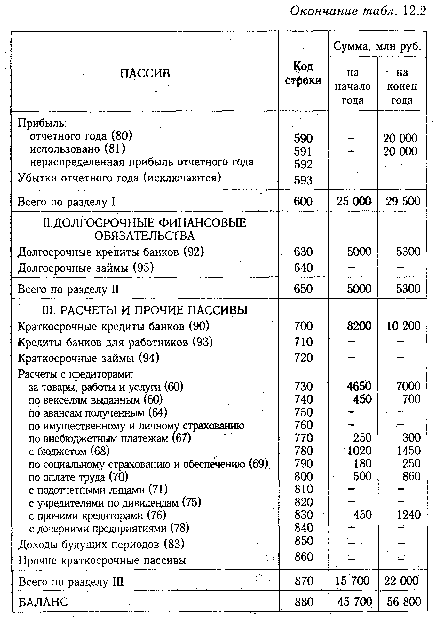

Несколько иная структура баланса в Российской Федерации (табл. 12.3).

В первом разделе "Внеоборотные активы" отражаются основные средства и нематериальные активы

по остаточной стоимости, в том числе стоимость земельных участков и объектов природопользования,

незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы. В

отличие от белорусского варианта здесь не отражаются расчеты по арендованным средствам и не

приводятся справочные данные о первоначальной стоимости и сумме износа основных средств и

нематериальных активов.

Второй раздел "Оборотные активы" почти полностью соответствует третьему разделу актива баланса

РБ. В нем отражаются запасы и затраты, все виды дебиторской задолженности с разбивкой по срокам

ожидаемого погашения (в течение 12 месяцев и более 12 месяцев после отчетной даты), краткосрочные

финансовые вложения и остаток денежных средств. Однако структура построения этого раздела более

удобна, так как средства отражаются в порядке возрастающей ликвидности, что не требует

перегруппировки баланса при определении показателей ликвидности.

В третьем разделе "Убытки" показываются непокрытые убытки прошлого и отчетного года, что, на

наш взгляд, не совсем рационально. Убытки - это "проеденный" капитал. Отражение их в активе

баланса завышает реальную сумму активов, имеющуюся в распоряжении предприятия, что вызывает

необходимость корректировки валюты баланса при его анализе. Правильнее, на наш взгляд, поступают

в Беларуси, отражая убытки в первом разделе пассива баланса.

Разделы пассива баланса РФ незначительно отличаются по содержанию и структуре от аналогичных

разделов баланса РБ. Различие состоит только в том, что в РФ долгосрочные финансовые обязательства