|

|

|

130

Операция 13. Произведены отчисления на содержание ведомственного жилья - 1 % от выручки:

10 000 х 1% : 100 = = 100 млн руб. Это приведет к уменьшению доходов предприятия и увеличению

задолженности бюджету на 100 млн руб.

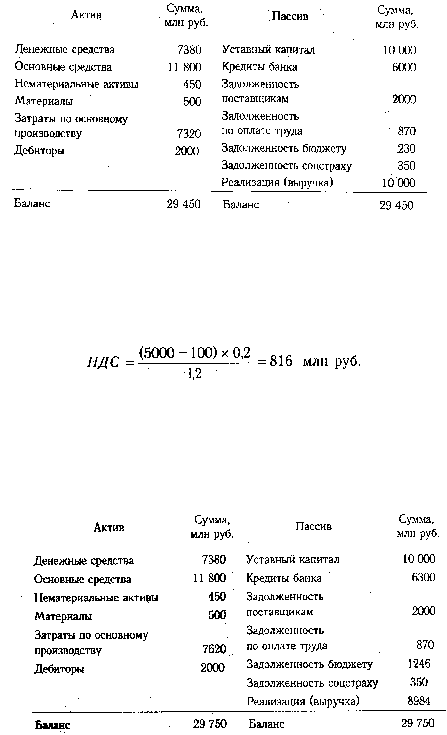

Операция 14. Начислен налог на добавленную стоимость в размере 20 %. Добавленная стоимость

= Выручка - Материальные затраты = 10000 - 5000 = 5000 млн руб. При этом необходимо учесть

сумму отчислений на содержание ведомственного жилья:

На эту сумму уменьшатся доходы предприятия и увеличится задолженность бюджету.

Операция 15. Сделаны отчисления в дорожный фонд - 1 % от выручки, т.е. 100 млн руб. Это

также уменьшит доходы предприятия и увеличит задолженность перед бюджетом.

Операция 16. Начислены проценты за кредит в размере 5 % от 6000 млн руб., что составляет 300

млн руб. Затраты предприятия увеличатся на эту сумму и одновременно обязательства перед банком

по кредитам.

После операций 13-16 баланс будет иметь следующий вид.

Операция 17. В конце месяца нужно подсчитать все расходы предприятия по основному

производству и списать их на уменьшение доходов, куда уже списаны и другие расходы. Всего

расходов за месяц по основному производству 7620 млн руб. Остаток незавершенного производства

составляет 620 млн руб. Следовательно, себестоимость готовой продукции - 7000 (7620-620) млн руб.

На эту сумму мы уменьшаем затраты основного производства и одновременно уменьшаем доходы по

пассиву. В итоге по счету "Реализация" останется прибыль в сумме 1984 млн руб.

Операция 18. Отражаем финансовые результаты от реализации продукции по дебету счета 46 и

кредиту 80 "Прибыли и убытки" в сумме 1984 млн руб.