|

|

|

127

знать не только перечень всего имущества (активов) предприятия, но и видеть, откуда появились деньги

на оплату активов. Для этого используется уравнение операции - метод записи содержания каждой

коммерческой сделки в виде простого математического уравнения, которое показывает нам, откуда

пришли деньги или их эквивалент и на что они израсходованы.

Каждое уравнение операции должно быть сбалансировано, а проверочный баланс в любой момент

должен показать, что общая сумма всех активов равна общей сумме обязательств по пассиву.

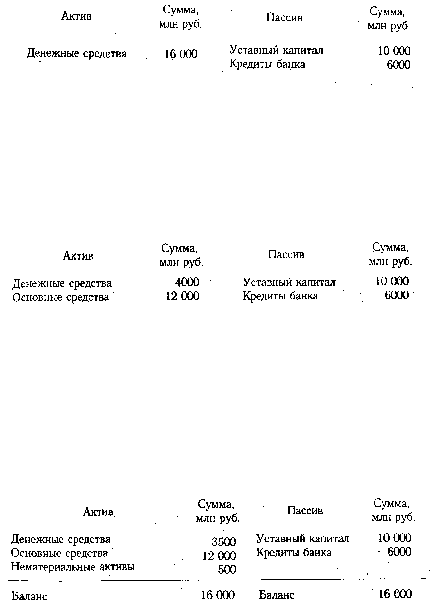

Операция 2. Вы получили для своего предприятия кредит в банке на сумму 6 млрд руб. В результате

этой операции увеличивается сумма денежной наличности на счете предприятия и одновременно

возникает обязательство по краткосрочным кредитам банка. Мы заносим эту цифру в графу "Денежные

средства" и открываем новую графу в пассиве "Краткосрочные кредиты банка". Сейчас мы знаем, что у

предприятия в распоряжении 16 млрд руб. денежных средств, из них 10 млрд руб. -собственный

капитал и 6 млрд - заемный капитал. В итоге мы видим, сколько денег имеется и откуда они поступили.

Теперь у предприятия достаточно денег, чтобы купить станок, лицензию, материалы и т.д. Баланс после

этой операции выглядит так.

Операция 3. Приобретено оборудование стоимостью 12 млрд руб. Оно должно быть показано в

активе по статье "Основные средства". Одновременно нужно показать уменьшение денежных средств

на счете предприятия. Данная операция не повлияла на обязательства предприятия, поэтому в пассиве

никаких изменений не произошло: часть одного актива заменили на другой. Предприятие все еще имеет

16 млрд руб. активов и 16 млрд руб. обязательств. Активы сейчас состоят из стоимости оборудования

(12 млрд руб.) и денежной наличности (4 млрд руб.), а пассивы - из собственного капитала (10 млрд

руб.) и кредитов банка (6 млрд руб.).

Операция 4. Уплачено за лицензию 500 млн руб. Это одноразовый платеж, но в крупной сумме.

Сразу списать эту сумму на расходы текущего месяца — значит увеличить себестоимость продукции и

уменьшить сумму прибыли. Эта сумма относится на нематериальные активы и будет списываться на

производство постепенно на протяжении одного года.

Следовательно, в активе добавляется еще одна статья "Нематериальные активы" на сумму 500 млн

руб. и одновременно уменьшаются на эту же сумму денежные средства предприятия. Опять изменения

произошли только в активе, так как обязательства в связи с этим хозяйственным актом не изменились.

В итоге предприятие имеет основных средств на сумму 12 млрд руб., нематериальных активов 500 млн

руб. и свободных денежных средств в банке на сумму 3500 млн руб., а по пассиву - 16 000 млн руб.

обязательств.

Операция 5. На оставшиеся деньги закуплены материалы на сумму 3500 млн руб. и в кредит на

2000 млн руб. В результате этой операции на предприятии появляются материалы на сумму 5500 млн

руб., для чего в активе отводим еще одну строку. Одновременно покажем уменьшение денег на счете

в банке на сумму 3500 млн руб. и обязательства поставщикам в пассиве на сумму 2000 млн руб.

Баланс предприятия после этого выглядит следующим образом.